Απόφαση ΠΟΛ/1096/2015: Τύπος και περιεχόμενο της δήλωσης ειδικού φόρου επί των ακινήτων έτους 2015 και διαδικασία υποβολής αυτής

Περιεχόμενα | Προηγούμενο | Επόμενο |

|

Απόφαση ΠΟΛ/1096/2015: Τύπος και περιεχόμενο της δήλωσης ειδικού φόρου επί των ακινήτων έτους 2015 και διαδικασία υποβολής αυτής, (ΦΕΚ 772/Β/2015), 04-05-2015.

Η Γενική Γραμματέας Δημοσίων Εσόδων του Υπουργείου Οικονομικών

Έχοντας υπόψη:

1. Τις διατάξεις των άρθρων 15 έως 17 του νόμου 3091/2002 (ΦΕΚ 330/Α/2002) όπως ισχύουν.

2. Τις διατάξεις του νόμου 4174/2013 (ΦΕΚ 170/Α/2013) και ειδικότερα της παραγράφου 2 του άρθρου 18, με τις οποίες εξουσιοδοτείται ο Γενικός Γραμματέας Δημοσίων Εσόδων να ορίζει τη μορφή των φορολογικών δηλώσεων, τις πληροφορίες και τα στοιχεία που πρέπει να αναγράφονται σε αυτές καθώς και τον τρόπο υποβολής τους.

3. Τις διατάξεις του άρθρου 15 του νόμου 4223/2013 (ΦΕΚ 287/Α/2013), για την προθεσμία καταβολής του ειδικού φόρου επί των ακινήτων.

4. Τις διατάξεις των άρθρων 10 και 68 του Κώδικα Διατάξεων Φορολογίας Κληρονομιών, Δωρεών κ.λ.π., ο οποίος κυρώθηκε με το πρώτο άρθρο του νόμου [Ν] 2961/2001 (ΦΕΚ 266/Α/2001), όπως ισχύουν.

5. Τις διατάξεις των άρθρων 41 και 41Α του νόμου 1249/1982 (ΦΕΚ 43/Α/1982) και τις κατ' εξουσιοδότηση αυτών εκδοθείσες αποφάσεις του Υπουργού Οικονομικών, για τον καθορισμό του τύπου και του περιεχομένου των φύλλων υπολογισμού αξίας ακινήτων και τον καθορισμό και την αναπροσαρμογή των τιμών εκκίνησης και των συντελεστών αυξομείωσης της φορολογητέας αξίας των ακινήτων.

6. Την υπ' αριθμόν Δ6Α/1036682/ΕΞ2014/2014 (ΦΕΚ 478/Β/2014) απόφαση του Γενικού Γραμματέα Δημοσίων Εσόδων του Υπουργείου περί μεταβίβασης αρμοδιοτήτων και εξουσιοδότησης υπογραφής Με εντολή Γενικού Γραμματέα Δημοσίων Εσόδων σε όργανα της Φορολογικής Διοίκησης, όπως ισχύει.

7. Το γεγονός ότι δεν προκαλείται δαπάνη σε βάρος του Κρατικού Προϋπολογισμού, αποφασίζουμε:

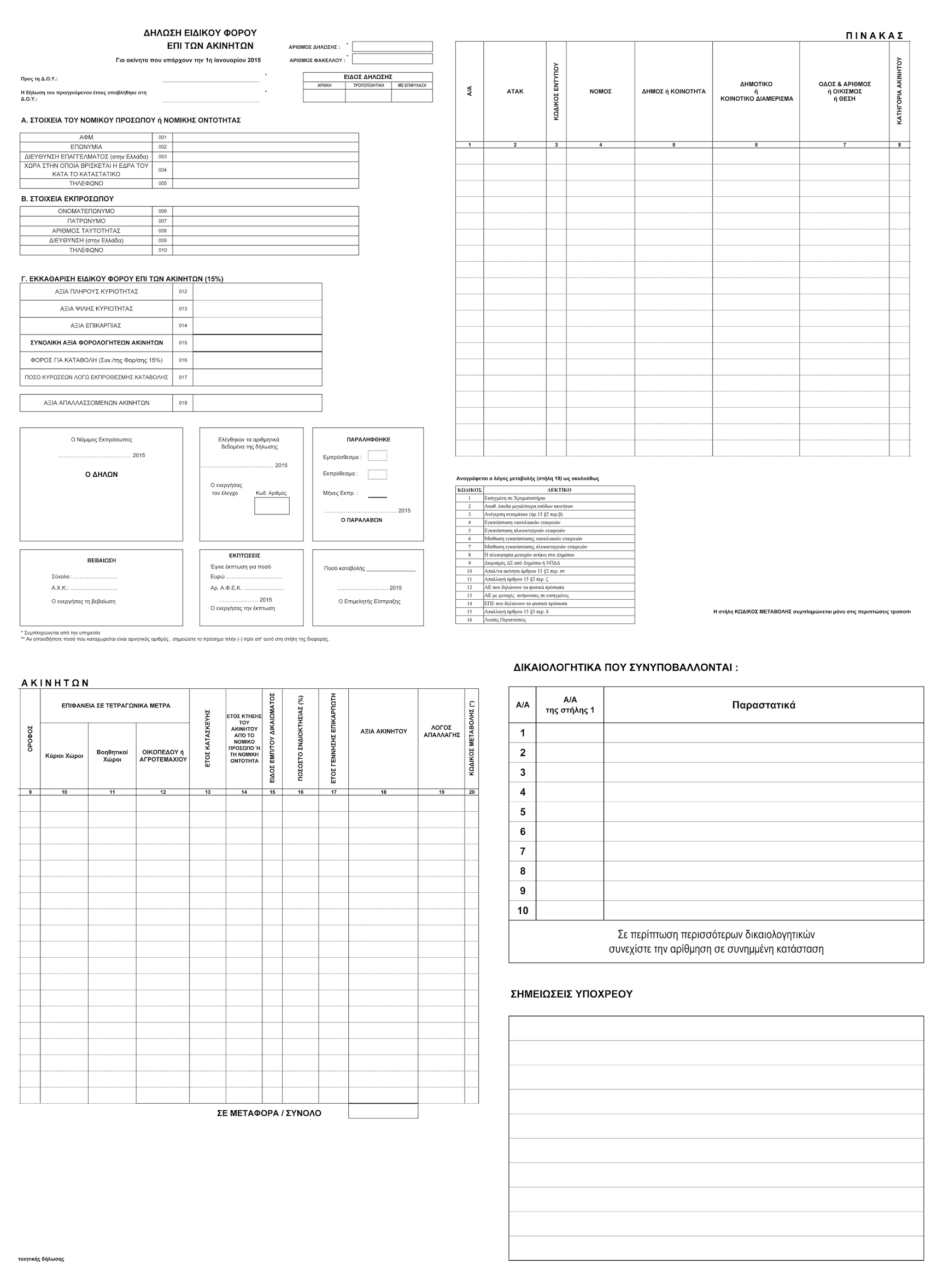

1. Για το έτος 2015, ο τύπος και το περιεχόμενο της δήλωσης ειδικού φόρου επί των ακινήτων έχει ως το συνημμένο υπόδειγμα, το οποίο αποτελεί αναπόσπαστο μέρος της παρούσας.

2. Η δήλωση ειδικού φόρου επί ακινήτων έτους 2015 υποβάλλεται αποκλειστικά ηλεκτρονικά μέσω διαδικτύου από το υπόχρεο νομικό πρόσωπο ή νομική οντότητα, το οποίο απαιτείται να είναι ενεργός χρήστης των υπηρεσιών του Taxisnet. Κατ' εξαίρεση, οι τροποποιητικές δηλώσεις του ιδίου έτους υποβάλλονται χειρόγραφα στον αρμόδιο Προϊστάμενο Δημόσιας Οικονομικής Υπηρεσίας με συνυποβολή των κατά περίπτωση απαιτούμενων δικαιολογητικών.

3. Στις περιπτώσεις αναγραφής απαλλασσόμενων ακινήτων, συμπληρώνεται υποχρεωτικά ο λόγος απαλλαγής κωδικοποιημένος ως ακολούθως:

Κωδικός |

Λεκτικό |

1 |

Εισηγμένη σε Χρηματιστήριο |

2 |

Ακαθάριστα έσοδα μεγαλύτερα εσόδων ακινήτων |

3 |

Ανέγερση κτισμάτων (άρθρο 15 παράγραφος 2 περίπτωση β) |

4 |

Εγκατάσταση ναυτιλιακών εταιρειών |

5 |

Εγκατάσταση πλοιοκτητριών εταιρειών |

6 |

Μίσθωση εγκατάστασης ναυτιλιακών εταιρειών |

7 |

Μίσθωση εγκατάστασης πλοιοκτητριών εταιρειών |

8 |

Η πλειοψηφία μετοχών ανήκει στο Δημόσιο |

9 |

Διορισμός διοικητικού συμβουλίου από Δημόσιο ή νομικό πρόσωπο δημοσίου δικαίου |

10 |

Απαλλασσόμενα ακίνητα άρθρου 15 παράγραφος 2 περίπτωση στ |

11 |

Απαλλαγή άρθρου 15 παράγραφος 2 περίπτωση ζ |

12 |

Ανώνυμες εταιρείες που δηλώνουν τα φυσικά πρόσωπα |

13 |

Ανώνυμες εταιρείες με μετοχές ανήκουσες σε εισηγμένες |

14 |

ΕΠΕ που δηλώνουν τα φυσικά πρόσωπα |

15 |

Απαλλαγή άρθρου 15 παράγραφος 3 περίπτωση δ |

16 |

Λοιπές Περιπτώσεις |

Η απόφαση αυτή να δημοσιευθεί στην Εφημερίδα της Κυβερνήσεως.

Αθήνα, 28-04-2015

Η Γενική Γραμματέας Δημοσίων Εσόδων